03.08.2022

Ринок електроенергії в умовах війни та зближення України з ЄС стає однією з ключових точок взаємодії з Євросоюзом. Західні країни відкрили власний ринок для української електроенергії та готові в першу чергу інвестувати і фінансово підтримувати саме цю галузь.

Аналізуємо, яким чином нові обставини вплинуть як на саме енергосередовище, так і на український політичний і діловий ландшафт. Розберемо основні тренди та події, за якими Україна спостерігатиме протягом наступних років:

Україна в результаті війни вже втратила значну частину свого промислового та аграрного потенціалу. Йдеться не лише про фізичні активи, що були зруйновані агресором, але також про загублені господарські ланцюги та втрату людського капіталу.

Вітчизняна енергетика – як і всі інші галузі промисловості – зазнала доволі значних втрат. Проте на відміну від останніх (зокрема, машинобудування, металургії, ОПК, авіабудування, суднобудування тощо) вона має високі шанси на швидке відновлення.

Ключову роль у цьому відіграє значний попит на електричну енергію в ЄС. В умовах доволі високих цін на європейському енергоринку, європейська спільнота зацікавлена в тому, щоб мати постачальника відносно дешевої енергії. Завдяки цьому фінансова підтримка та інвестиції із Заходу у випадку закінчення війни будуть спрямовані передусім на відновлення цієї галузі.

Загалом варто розуміти, що інвестування у відновлення таких галузей, як машинобудування, металургія, ОПК, авіабудування, суднобудування, не є пріоритетом для Євросоюзу. Приклад інших країн, які пройшли через процедуру підготовки до вступу в ЄС, яскраво свідчить, що західноєвропейські країни не мають великого бажання вкладати кошти в розвиток власних конкурентів на ринках високотехнологічної продукції. Пріоритетом завжди є інвестиції в інфраструктуру, сільське господарство та енергетику. Розвиток високотехнологічних галузей економіки завжди буде завданням виключно національного уряду.

Таку тенденцію підтверджує практика. ЄС вже готовий активно допомагати Україні, у тому числі фінансово, задля інтеграції в європейський ринок електричної енергії, навіть не чекаючи на закінчення війни. Натомість інвестиції в усі інші сектори економіки варто очікувати в найкращому випадку лише після настання миру.

Інтереси ЄС, який, нагадаємо, є передусім економічною організацію, абсолютно прагматичні і зрозумілі: забезпечити доступні для економіки ціни на електроенергію. Натомість українська влада, яка з величезним ентузіазмом включилася в європейський енергоринок, має дещо іншу мотивацію. Нинішня правляча команда бачить в експорті енергії передусім джерело притоку валюти, яку можна спрямувати на фінансування широкого переліку видатків, зокрема й електорально-орієнтованих.

Рекордні доходи від експорту електроенергії вже спокусили уряд спрямувати частину з них за власним розумінням. По-перше, на експортерів було покладено виконання спеціальних зобов’язань, тобто підтримки тарифів на нижчому від ринкового рівні. По-друге, влада має намір розблокувати можливість використання доходів «Укренерго», що накопичуються на спеціальному рахунку від продажу доступу до міждержавних перетинів.

Наразі відповідно до Закону України «Про ринок електроенергії» вони можуть бути використані виключно для розвитку енергетичної інфраструктури «Укренерго». Відразу кілька джерел інформації повідомляють про те, що депутати фракції «Слуга народу» готують зміни до закону, які значно розширять перелік напрямків, за якими можна використовувати кошти зі спеціального рахунку.

В умовах війни така політика, без сумніву, є виправданою. Однак проблема полягає в тому, що українська влада, незалежно від прізвищ, дуже важко відмовляється від такої практики. Класичним прикладом є ситуація з транзитом російського газу. 30 років влада отримувала колосальні доходи з цього джерела, які замість інвестицій у структурну трансформацію економіки спрямовувалися на реалізацію електоральних завдань (а частково – просто розкрадалися).

Існує досить висока ймовірність того, що така сама ситуація спіткає експорт електроенергії. Політичні еліти візьмуть під контроль потоки експортних доходів і замість того, щоб використати їх на стратегічний розвиток держави, вирішуватимуть власні вузькополітичні завдання.

Навіть більше, варто чітко усвідомлювати, що орієнтація на максимізацію доходів від експорту електроенергії матиме свою ціну для України. Інтеграція з європейським ринком автоматично підтягуватиме ціни на електроенергію на внутрішньому ринку до загальноєвропейських. Більшість громадян цього не відчують, бо частину доходів від експорту влада спрямовуватиме на утримування тарифів для населення на відносно низькому рівні.

Натомість економіка зіштовхнеться з доволі непростою проблемою. Відносно низькі ціни на ключові енергоносії тривалий час були важливим чинником, який підтримував конкурентоспроможність вітчизняних виробників. Стрімке підвищення тарифів в умовах, коли національна промисловість є значно більш енергоємною за європейських конкурентів, означатиме те, що вона опиниться в гірших стартових умовах.

Окрім зазначених проблем існує ризик того, що ціни на електроенергію на внутрішньому ринку України істотно зростуть, але сподівання на значні доходи держави не справдяться.

Варто пояснити ситуацію. Наразі держава заробляє на експорті електроенергії трьома способами:

Покладення спеціальних зобов’язань на експортерів електроенергії є тимчасовим рішенням, яке буде скасовано після закінчення війни. Стабільними джерелами доходу держави можуть бути лише перші два пункти.

Доходи від аукціонів на розподіл перетину будуть максимальними, якщо зберігатиметься високий рівень конкуренції за право експорту електроенергії (доступ до перетину). На останніх аукціонах саме через значну кількість охочих продати електроенергію в ЄС значно зросла ціна на доступ до перетину, завдяки цьому стрімко збільшилися доходи «Укренерго». У деяких торговельних операціях експортери мали віддати «Укренерго» 80–85% отриманого доходу від експорту електроенергії.

Ситуація радикально зміниться для держави на гірше, якщо найбільший приватний виробник та експортер електроенергії зможе за допомогою політичних трюків зменшити конкуренцію під час аукціонів на розподіл пропускної спроможності експорту. А це абсолютно реалістичний сценарій.

Наразі конкурентами «Укренерго» виступають державні корпорації («Енергоатом» і «Укргідроенерго») та сектор незалежних трейдерів, що стрімко зростає. Останні не є значною проблемою. У випадку якщо невеликі компанії створюватимуть загрозу для найпотужнішого експортера електроенергії, завжди можна запровадити суворіші вимоги для участі в аукціонах або «чорний список» недобросовісних гравців, що вже було апробовано на внутрішньому ринку. Частина незалежних трейдерів пов’язані з політичними елітами, тому видаляти їх із ринку буде дуже складно. Але вони перебиратимуть на себе відносно невеликі операції, тому не генеруватимуть значних збитків для ключових гравців.

Складніше буде з державними корпораціями, які знаходяться під контролем локальних угруповань та мають значну підтримку в ОП та уряді. У нинішній політичній конфігурації «Енергоатом» та «Укргідроенерго» навряд чи пожертвують власними доходами заради того, щоб приватні компанії збільшували свої статки. Вони й самі мають необмежений апетит.

Немає жодних сумнівів, що найбільший приватний виробник та експортер електроенергії активно намагатиметься обмежити конкуренцію за право експорту електроенергії з державними корпораціями. Відкритим залишалося лише питання, в який спосіб це буде зроблено. Сьогодні вже можна передбачити, який вигляд усе матиме.

Справа в тому, що нещодавно у владній команді виникла ідея створити єдиного державного трейдера, який візьме на себе експорт електроенергії, що виробляється державними корпораціями. Уряд, безсумнівно, буде обґрунтовувати, що така ідея сприятиме збільшенню доходів від експорту електроенергії завдяки усуненню конкуренції між державними компаніями. Проте з такою тезою вельми складно погодитися, адже вони більшою мірою втрачають від конкуренції з приватними компаніями, ніж із собою.

Але якщо припустити, що така структура дивним чином потрапить під контроль чергового колишнього менеджера найбільшого приватного виробника та експортера електроенергії, який з патріотичних міркувань вирішив перейти до державного сектору, то кон’юнктура ринку виявиться вкрай несприятливою для України. Керуючись інтересами інших гравців, державний експортер може обвалити доходи «Укренерго» від розподілу перетину та зменшити власні доходи від експорту електроенергії.

Економіка держави зіштовхнеться з усіма негативними явищами, пов’язаними зі збільшенням експорту електроенергії. Але зростання доходів від аукціонів на розподіл перетину та від експорту електричної енергії, виробленої державними корпораціями, буде мінімальним відносно потенційно можливого.

Таким чином, із досить високою вірогідністю можна прогнозувати, що саме енергетика стане локомотивом економічного розвитку України в найближче десятиліття. З одного боку, експортувати електричну енергію все ж таки краще, ніж самі енергоносії, тим більше якщо зробити акцент на розвитку АЕС, альтернативної енергетики, гідро- та гідроакумулювальних електростанцій. З іншого боку, концентрація на розвитку експортного потенціалу електроенергетики призведе до деструктивних тенденцій в економіці та політиці.

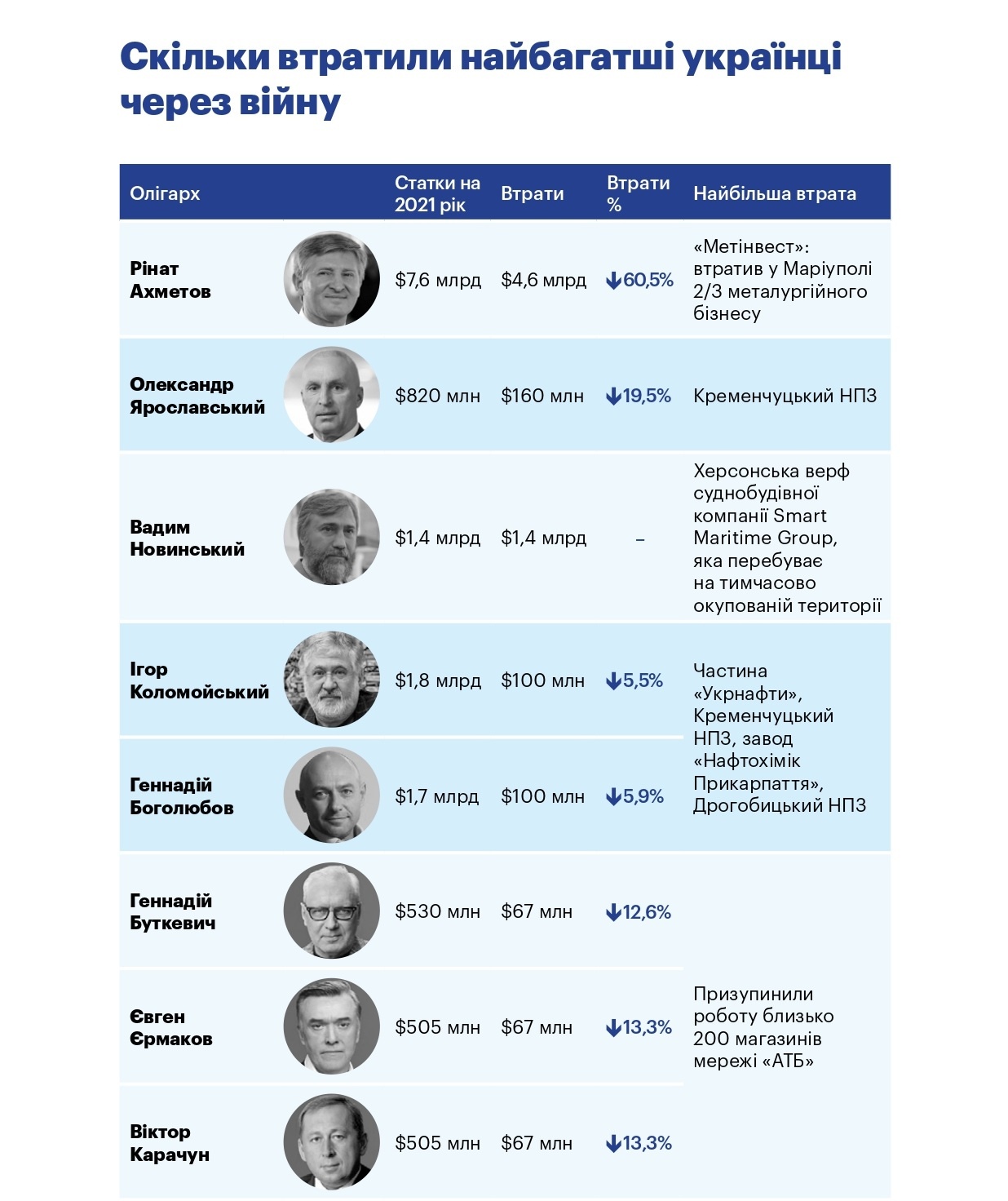

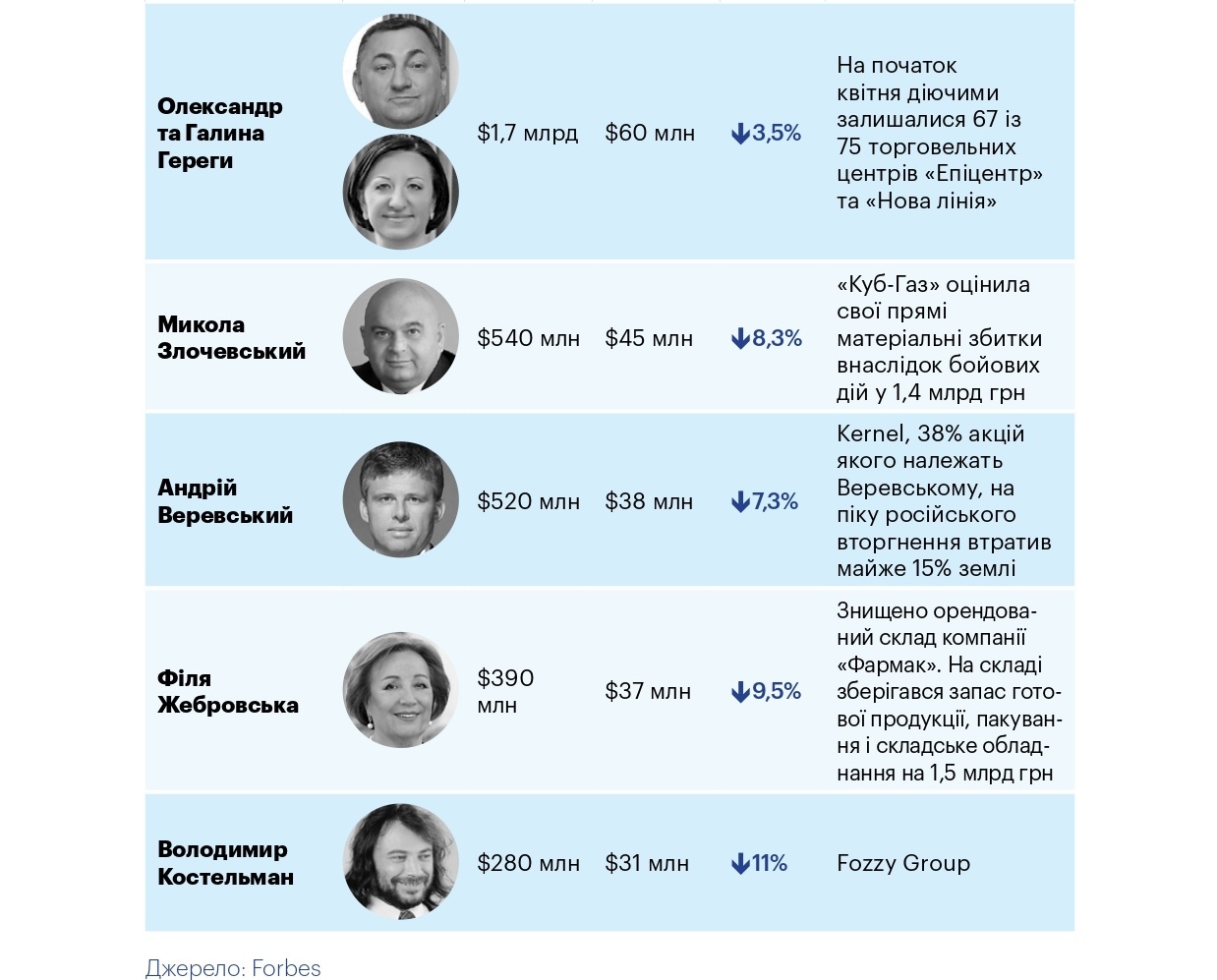

Війна призвела до послаблення впливу олігархів. Наразі частина з них уже втрачає свої позиції, частина має більший ресурс витривалості. Але незалежно від цього їхні статки та вплив зменшуватимуться.

До того ж, якщо держава може розраховувати на допомогу міжнародних партнерів для відбудови власних активів, то олігархам знайти джерело фінансових ресурсів на відновлення знищених війною підприємств буде значно складніше. Тим більше, українська економіка, з якої вони черпали ресурси для власного розвитку, вже буде не в змозі забезпечити їм достатніх коштів, яких корупційних схем вони не винайшли б.

Без сумніву, їхній вплив і надалі буде істотним. Вони матимуть змогу входити в контакт із керівниками держави та впливовими політиками, підкуповувати деяких з них, просувати власних людей на конкретні посади, лобіювати прийняття окремих вигідних для них рішень. Проте це вже не буде системний контроль над ключовими органами влади.

По-перше, цьому перешкоджатиме обмеженість фінансових ресурсів. Олігархи досить тривалий час займатимуться справами власного порятунку. Практично кожен із них має колосальні внутрішні та зовнішні борги, тому їхній бюджет на політичні забави суттєво скоротиться.

По-друге, таку модель не толеруватиме українське суспільство, яке стає більш відважним у справах державотворення. Корупційні зв’язки політиків з олігархами навряд чи залишатимуться поза увагою і без жорсткої, а часом навіть агресивної, реакції.

По-третє, статус кандидата в ЄС – це не лише значна допомога в адаптації до європейських цінностей, правил та стандартів. Це й доволі жорсткий контроль з боку європейських структур за станом справ у державі. Навіть більше, інші західні партнери, які зараз витрачають величезні ресурси на те, щоб Україна виграла у війні та показувала приклад того, що демократія та ринкова економіка є більш ефективними, ніж тоталітаризм та державний капіталізм, ретельно спостерігатимуть за тим, щоб держава не повернулася до олігархічної та корумпованої політичної моделі. Усі зазначені чинники призведуть до поступового згасання класу олігархів.

Однак ситуація розвиватиметься дещо в протилежному напрямку. На тлі ослаблених олігархів на перше місце в економіці та політиці виходитимуть потужні державні корпорації, які навіть в умовах війни акумулюють великі фінансові ресурси. З високою вірогідністю їх розвиток буде подібним до того, як розвивалися олігархічні конгломерати.

Олігархічна модель економіки, яку ми знали до початку війни, розвивалася відповідно до чіткого алгоритму. Абсолютна більшість нинішніх олігархів заробила свої капітали на тому, що отримала контроль над активами в гірничо-металургійному комплексі. Завдяки сприятливій кон’юнктурі на світових ринках ці підприємства стали потужним джерелом притоку валюти, завдяки якій окремі корпорації почали розростатися в потужні олігархічні конгломерати.

Уже на наступних етапах олігархи диверсифікувати свій бізнес, входячи до секторів економіки з вищою доданою вартістю. До того ж вони почали консолідувати масмедіа, фінансувати політичні проєкти, аналітичні центри тощо, формуючи таким чином інфраструктуру впливу на політику та суспільство.

Війна фактично закінчила цей етап розвитку України. Уже сьогодні можна констатувати, що розпочинається новий цикл. Його відмінністю є те, що базовими елементами, на основі яких формуватимуться потужні конгломерати, є державні корпорації

Ключовим чинником такої тенденції є суттєве зміцнення державних інститутів. Сьогодні контроль над деякими органами влади забезпечує більший вплив, ніж статки олігархів. У зв’язку з цим нова генерація осіб із величезними амбіціями гуртується не в приватному секторі (як розпочинали вітчизняні олігархи), а навколо органів державної влади та потужних держкорпорацій. Такі особи будуть намагатися створити не власний СКМ, а власний «газпром».

Враховуючи те, що найдохіднішою галуззю економіки в найближчі роки буде ПЕК, саме тут виникнуть найбільші державні конгломерати. До них належатимуть «Нафтогаз України», «Енергоатом», «Укренерго» та, можливо, «Енергетична компанія України» (з остатньої влада наразі хоче зробити ще одну велику корпорацію).

Найбільш потужний конгломерат у державі вже формується на базі НАК «Нафтогаз Україна». Останнім часом корпорація отримала багато активів, завдяки яким зміцнила свої позиції не лише в галузі, але й у політиці. Ініціаторами цього проєкту є президент та групи впливу, що закріпилися в його оточенні. Нинішня політична команда прагне сконцентрувати та централізувати ресурси для реалізації низки державних і власних інтересів.

Володимир Зеленський на посаді президента є чітким прихильником макроструктур та мегапроєктів. Це стосується не лише проєктів типу «Велике будівництво», але також інших галузей економіки. Ще перед початком війни він шукав можливості впливу на ціни на найбільш електорально значимі позиції – пальне, газ та електричну енергію.

Не маючи можливості впливати на них адміністративними методами, він став прихильником розвитку потужних державних корпорацій, які керуватимуться не пріоритетом максимізації доходів, як має робити кожна комерційна структура незалежно від форми власності, а передусім завданням стабілізації цін на зазначені вище позиції.

У цій ситуації його однодумцем став Юрій Вітренко, який також є прихильником потужних державних структур, завдяки чому знайшов спільну мову з президентом. Вітренко почав просувавати проєкти розвитку НАКу як найбільшого гравця на ринку газу і, водночас, на ринку моторного палива. Він обґрунтував це тим, що держкорпорація зможе стабілізувати ринки та ціни без прямого втручання держави.

Війна додатково зміцнила позиції Вітренка. Як керівник корпорації, він ефективно виконує багато завдань ОП, навіть якщо вони безпосередньо не належать до його сфери. Загалом «Нафтогаз» став однією з ключових опор влади в багатьох сферах – від економічних питань до завдань у сфері гуманітарної допомоги.

Використовуючи тісні зв’язки з Офісом Президента, Вітренко в рамках НАКу формує потужний різнопрофільний конгломерат. «Нафтогаз» активно розвиває кілька додаткових напрямів: сегмент кінцевих споживачів газу, імпорт і торгівлю моторним паливом та торгівлю електроенергією. При цьому поглинає не лише державні підприємства, але й активи олігархів. Не варто виключати, що найближчим часом НАК зможе взяти під контроль «Укрнафту» та «Укртатнафту» та спробує стати активним гравцем на ринку електроенергії.

Потужним базисом для конгломерату стануть інші держкорпорації енергетичного сектору. Після закінчення війни вони будуть чи не єдиними фінансово стабільними структурами. Це дозволить їм приймати нові активи, у тому числі українських олігархів, і виходити на нові сегменти ринку, витісняючи таким чином ослаблені війною приватні компанії.

З високою ймовірністю можна констатувати, що в кінці президентської каденції Зеленського Україна опиниться в зовсім іншій ситуації, ніж на її початку. Якщо в перші два роки президенства власне він і його оточення перерозподіляли сфери впливу в ПЕКу і визначали, якому угрупуванню віддати найбільші державні корпорації, то на наступних президентських виборах власне клани, що сформувалися навколо потужних державних енергетичних корпорацій, матимуть істотний вплив на те, хто стане президентом.

Війна значно змінила структуру української енергетики. Пов’язано це передусім із втратою контролю над Донбасом та частиною південних територій держави. У результаті війни Україна вже фактично втратила три потужних ТЕС та кілька локальних ТЕЦ. Паралельно з втратою контролю над більшою частиною Луганської та Донецької областей втрачається доступ до джерел енергетичного вугілля.

У випадку втрати контролю над всією територію тих областей (а разом з тим – контролю над шахтоуправлінням «Покровське»), що декларується агресором як пріоритетне завдання, вугільна енергетика України зазнає критичного удару. Її буде відрізано від найбільш якісної та дешевої сировини (західноукраїнське вугілля значно поступається за ключовим параметром вугіллю з Донбасу).

Відновлення вугільної енергетики до передвоєнного рівня не буде ані можливим, ані економічно обґрунтованим. Не останню роль у цьому відіграє членство України в Євросоюзі, який не толерує інвестиції у розвиток цього сегменту.

Загалом попри те, що скорочення ролі вугільної енергетики матиме певні негативні наслідки (особливо для деяких олігархічних кланів), для держави в стратегічній перспективі це все-таки стане позитивним зрушенням. ЄС прагне до вуглецевої нейтральності економіки, тому Україна як член даної спільноти має взяти на себе відповідні зобов’язання та значно зменшити роль вугільної енергетики, тим більше в умовах профіциту виробництва електроенергії з інших джерел.

Натомість одним із найдеструктивніших наслідків російської агресії для України є деградація альтернативної енергетики. Цей сектор був найдинамічнішим у країні. Попри те, що його розвиток був доволі ресурсоємним для бюджету держави, «зелена» енергетика стала дуже важливим складником в енергетичній системі. Минулого року українські електростанції на ВДЕ виробили близько 13% від загального обсягу електроенергії в країні.

Згідно з останніми даними, виробництво «зеленої» електроенергії впало майже вдвічі порівняно з минулим роком. При цьому варто зазначити, що оцінка того, яка частка «зелених» активів лишилися під контролем України, є дуже складною. Частина електростанцій знаходиться на окупованій територій, але вони надалі вважаються такими, що належать до об’єднаної енергетичної системи України.

Не відомо, в якому технічному стані перебуває половина даного сегменту енергетики. Значна частина виробників відключила електростанції від мережі, не інформуючи про причини такого рішення. Відомо лише, що частину електростанцій фізично знищено, частину – демонтовано та вивезено (це стосується як окупованих територій, так і підконтрольних Україні). Деякі інвестори відключили електростанції від мережі з техніко-економічних причин або з міркувань безпеки.

Загалом сектор альтернативної енергетики поступово занурюється в системну та глибоку кризу. І є високий ризик того, що ці тенденції будуть довгостроковими та дуже руйнівними. Найбільшою загрозою для «зеленої» енергетики є те, що Україна на певний час втратить контроль над Донбасом та частиною південних територій. Адже найбільші електростанції ВДЕ розташовані саме в тих регіонах держави, що обумовлено кліматичними чинниками.

Окрім цього, зазнала краху система державної підтримки «зеленої» енергетики. Через брак коштів влада суттєво обмежила виплати за «зеленим» тарифом. Ще у березні Міністерство енергетики України встановило ліміти платежів (у відсотках від розрахункового тарифу) – від 15% для сонячних електростанцій до 60% для виробників, що здійснюють виробництво електроенергії з біомаси. Наприкінці червня ліміти були дещо підвищенні, але надалі це мінімальні виплати на рівні 20% (середня ставка для кількох категорій виробників альтернативної енергетики) від того, що виробники «зеленої» енергії мають отримувати.

Співрозмовники з компаній, що працюють у «зеленій» енергетиці, стверджують, що ситуація не критична, але дуже складна. Згідно з їхньою інформацією, більше ніж половина компаній цього сектору здатні покривати свої витрати навіть у нинішніх умовах. Але проблема в тому, що війна та обмеження за виплатами у рамках «зеленого» тарифу фундаментально підірвали позитивну динаміку розвитку цього сектору енергетики.

Після закінчення війни Україна матиме в кращому випадку 40–45% потужностей альтернативної енергетики порівняно з довоєнним станом. При цьому протягом п’яти років після настання миру не буде впроваджено жодних нових проєктів (через тривалий час, необхідний на виконання бюрократичних процедур та реалізацію інвестицій). Усе це призведе до стабільного скорочення виробництва електроенергії з ВДЕ протягом іще довгого часу.

При цьому альтернативна енергетика навряд чи зможе розраховувати на державну підтримку. Для кожної української влади зменшення сектору «зеленої» енергетики є більшою мірою значним полегшенням, ніж проблемою.

Міністерство енергетики публічно заявляє, що відбудова альтернативної енергетики буде одним із ключових пріоритетів держави після закінчення війни. Ба більше, декларує, що завдання уряду – збудувати 7,1 ГВт нових потужностей ВДЕ. Насправді це не корелює з інтересами ані влади, ані ключових гравців на цьому ринку.

Влада не хоче витрачати колосальні кошти на оплату «зеленого» тарифу. Своєю чергою приватні компанії, які присутні в цьому сегменті енергетики, в найкращому випадку воліли би відновити власні електростанції. Вони точно не хочуть бачити нові компанії, оскільки розуміють, що стрімке розширення цього сегменту зумовить новий комплекс проблем, пов’язаних з виплатами в рамках «зеленого» тарифу.

Уже зараз можна констатувати, що перспективи розвитку альтернативної енергетики в Україні дуже туманні. На жаль, навіть у випадку позитивного для нашої держави закінчення війни з рф найкращі часи для цього сегменту енергетики вже залишилися в минулому.

Суттєвих змін зазнає також ринок моторного пального. На внутрішньому українському ринку майже повністю домінуватиме імпорт. Заяви Міністерства енергетики про те, що Україна відновить свою нафтопереробну галузь, є фікцією і політичними деклараціями, які не вдасться реалізувати.

По-перше, в період війни сформувалася нова логістика. Ключові гравці вітчизняного ринку нафтопродуктів уже знайшли нових партнерів за кордоном і організували економічно вигідні для себе доставки пального в Україну. Потужностей ЄС виявилося достатньо, щоб забезпечити насиченість внутрішнього ринку. Така модель ринку поступово кристалізується і, вірогідно, залишиться на тривалий час.

Єдиний, хто потенційно буде зацікавлений у відновленні нафтопереробки – це компанії, які контролюють видобуток нафти в Україні або мають (чи можуть мати) стабільний доступ до імпорту сировини. Такими в Україні є лише неформальна група під умовною назвою «Приват» та НАК «Нафтогаз України». Безумовно, кожен з цих суб’єктів має бажання створити свій ВІНК, що вимагатиме відновлення хоча б одного НПЗ. З економічної точки зору, найбільш вигідною була б відбудова Кременчуцького НПЗ, проте цьому завадять складні відносини між ключовими акціонерами.

Група «Приват», яка контролює «Укрнафту» та Кременчуцький НПЗ, без сумніву, не інвестуватиме власні кошти у відновлення нафтопереробного заводу. Разом із тим, не погодиться передати його та «Укрнафту» під фактичний контроль НАКу.

Своєю чергою «Нафтогаз» потенційно може зібрати необхідну суму для відбудови Кременчуцького НПЗ, але не робитиме цього без фактичного контролю над зазначеними підприємствами. Навіть якщо акціонери домовляються між собою про створення спільної ВІНК, є дуже великі сумніви, що їм вдасться знайти компроміс у справі розподілу фінансового тягаря, пов’язаного з відбудовою заводу.

По-друге, ЄС, куди рухається Україна, досить чітко декларує, що має намір відмовитися від використання двигунів внутрішнього згорання в найбільш важливих сегментах автомобільної індустрії. Передусім це стосується легкових автівок. Між членами Європейської спільноти тривають суперечки щодо конкретної дати, від якої буде заборонена реєстрація та/або виробництво легкових автомобілів з ДВЗ, але загальне стратегічне бачення, що це необхідно робити, вже не викликає супротиву.

Варто чітко усвідомлювати, що ЄС не зможе і, власне, не планує абсолютно відмовлятися від бензину та дизельного палива. Йдеться про те, щоб суттєво скоротити обсяги його споживання. І це досить чітка перспектива 10–15 років. Це не означає, що в ЄС зникне нафтопереробка. Але це обумовить, що в ЄС, до якого на той час уже має належати Україна, буде профіцит виробничих потужностей нафтопереробки. У такій ситуації ЄС не буде зацікавлений у підтримці будівництва нових НПЗ на своїй території.

По-третє, з економічної точки зору відбудова НПЗ або будівництво нового потужного нафтопереробного заводу не є економічно вигідним проєктом. Якщо аналізувати стратегію діяльності іноземних нафтових корпорації, то можна зауважити, що важливими факторами при ухваленні рішення щодо інвестицій у будівництво НПЗ є доступність значного обсягу сировини та мінімально 30-річна перспектива сприятливої кон’юнктури на ринку.

В Україні ці чинники грають проти інвестицій у НПЗ. Запаси нафти вичерпуються, а собівартість її видобутку постійно зростає. Після війни видобуток власної сировини може суттєво впасти в разі територіальних втрат. Перспективи самого ринку, у випадку якщо Україна увійде до ЄС (а отже – буде змушена рухатись у рамках політики стрімкого скорочення споживання нафтопродуктів), також доволі тумані. Іноземні інвестори, на яких сподівається Міністерство енергетики в реалізації завдання відновлення нафтопереробної галузі, не вкладатиме коштів у будівництво сучасного потужного НПЗ, знаючи, що за кілька років попит на нафтопродукти почне істотно знижуватися.

У зв’язку з цим Україні варто зрозуміти, що ринок пального знаходиться на етапі активної трансформації. Сформовані канали імпорту є достатніми, щоб задовольнити внутрішній попит. Натомість варто сфокусуватись на входженні в сучасні тренди цієї сфери.

Нові тарифи для малої ВДЕ: що змінюється для інвесторів і кооперативів

ФАО запускає програму модульних зерносховищ для аграріїв

Внутрішній борг без пікових ризиків: як Мінфін керував ОВДП у 2025 році